“위고비랑 삭센다, 영수증 챙겨서 청구하면 실비 돌려받을 수 있나요?”

결론부터 냉정하게 말씀드리면, 단순히 “살을 빼고 예뻐지고 싶어서” 처방받은 다이어트 약은 실비 보험 처리가 불가능합니다. 보험사에서는 이를 ‘미용 목적’으로 분류하기 때문이죠.

하지만 그렇다고 아예 방법이 없는 것은 아닙니다! 2026년 현재 변경된 보험 약관 속에서도 특정 조건만 만족하면 합법적으로 실비 보험 환급을 받을 수 있는 ‘치트키’ 예외 기준이 존재합니다. 생돈 다 날리기 전에 딱 3분만 투자해서 이 기준을 확인해 보세요!

[🔥 함께 읽으면 지갑이 두꺼워지는 디지케어 치트키]

- [2026년 다이어트 약 성지 병원 가격 팩트체크 바로가기]

- [삭센다 vs 위고비 전격 비교: 나에게 맞는 주사 선택법]

- [도수치료 실비 보험 청구 가이드: 횟수 제한과 삭감 예방 서류]

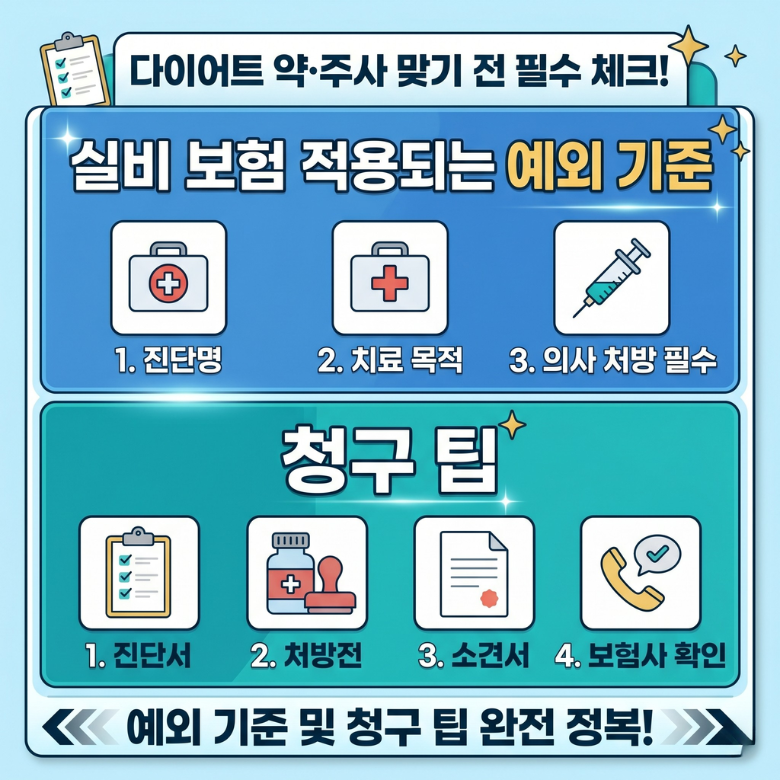

1. 다이어트 약 실비 보험 적용되는 3가지 예외 기준

보험사에서 다이어트 주사를 ‘미용’이 아닌 ‘질병 치료’ 목적으로 인정해 주는 기준은 다음과 같습니다. 아래 조건 중 하나라도 해당한다면 의사와 상의해 볼 가치가 있습니다.

| 구 분 | 보장 인정 기준 | 비고 및 꿀팁 |

| 고도비만 기준 충족 | 체질량지수(BMI) 30 이상이거나, BMI 27 이상이면서 합병증 동반 시 | 질병코드 E66(비만) 처방이 필요합니다. |

| 대사 질환 동반 치료 | 비만으로 인해 고혈압, 당뇨, 고지혈증, 수면무호흡증이 발생한 경우 | 다른 질병의 치료 목적으로 주사가 처방되어야 합니다. |

| 치료 목적 소견서 | 단순 다이어트가 아닌 **”건강상 심각한 위해로 인해 체중 감량이 필수적임”**이라는 의사 소견 | 보험사 심사역을 설득할 가장 강력한 무기입니다. |

- 에디터의 팩트 폭격: “인바디 쟀는데 과체중 나왔어요” 정도로는 절대 안 됩니다. 반드시 병원에서 객관적인 혈액 검사나 신체 계측을 통해 질병 수준의 비만임을 입증해야 실비 청구의 문턱을 넘을 수 있습니다.

🔍 내 BMI 점수와 실비 보험 환급 조건, 바로 확인해 볼까요?

키와 몸무게만 입력하면 내가 실비 보험 예외 대상(E66 코드)에 해당하는지 1분 만에 계산해 주는 무료 진단 서비스를 이용해 보세요!

2. 보험금 삭감 없이 제대로 받아내는 청구 서류 및 주의사항

조건을 만족했다면 서류를 완벽하게 준비해야 보험사와의 기싸움에서 이길 수 있습니다.

- 필수 준비 서류 4대장:

- 진료비 계산서 및 영수증, 진료비 세부내역서

- 질병분류코드(E66 등)가 적힌 처방전

- 비만의 심각성과 합병증 위험도가 명시된 의사 소견서

- 검사 결과지 (혈액 검사표, 인바디 결과 등)

- 4세대 실비 가입자 주의사항: 3~4세대 실비 가입자의 경우 비급여 항목에 대한 자부담률이 30%로 높습니다. 환급을 받더라도 본인이 내야 하는 금액(공제금)이 크다는 점을 미리 계산해 두셔야 지갑 전략을 짜기 좋습니다.

- 현장 심사 대비: 다이어트 관련 실비 청구는 보험사에서 현장 조사나 추가 소견을 요구하는 단골 메뉴입니다. 처음부터 비만 치료 전문 클리닉을 방문하여 서류를 꼼꼼하게 다듬는 것이 정신 건강에 이롭습니다.

💰 혹시 최근 3년 동안 깜빡하고 청구 안 한 병원비가 있나요?

다이어트 주사 외에도 정형외과, 치과, 한의원 등에서 놓쳤던 실비 보험 환급금을 한 번에 찾아주는 통합 서비스입니다. 지금 숨은 돈을 확인해 보세요!

결론: 아는 만큼 아끼는 현명한 의료 테크!

위고비나 삭센다가 워낙 고가이다 보니 많은 분이 실비 편법을 찾으시지만, 보험사의 모니터링은 생각보다 철저합니다. 오늘 알려드린 합법적인 질병 치료 목적(E66) 기준을 명확히 확인하시고, 주치의와 깊이 있는 상담을 먼저 진행하시는 것을 추천합니다.

이 정보가 지갑을 지키는 데 도움이 되셨다면 구독과 좋아요 꾹 부탁드립니다! 실비 청구 과정에서 보험사와 갈등이 있었거나 궁금한 점이 있다면 아래 댓글로 언제든지 질문을 남겨주세요!